Вклады Сбербанка для пенсионеров – проценты по вкладам на сегодня

Сбербанк предлагает вклады для пенсионеров на самых выгодных условиях и под максимально высокие проценты. Кроме того, процентные ставки не зависят от срока действия депозита и первоначальной суммы, внесенной на депозитный счет. На сегодня в Сбербанке действуют пять предложений по вкладам для клиентов пенсионного возраста, которые не только выгодны с финансовой точки зрения, но просты и удобны для вкладчиков данной категории.

Существуют следующие виды вкладов в Сбербанке России для пенсионеров:

- Пенсионный вклад «Пенсионный-Плюс Сбербанка России».

- «Сохраняй».

- «Сохраняй Онлайн».

- Накопительный вклад «Пополняй».

- «Пополняй Онлайн».

Новые вклады для пенсионеров предполагают особые условия, действующие в рамках конкретного банковского предложения и для определенной категории населения. Клиентам Сбербанка предпенсионного возраста банк предлагает автоматический перевод на особые условия обслуживания, которые являются более привлекательными и выгодными с финансовой точки зрения.

Процентные ставки на вклады для пенсионеров

Проценты по вкладам для пенсионеров на сегодня колеблются в пределах от 3,67% до 5,63% от суммы в рублях, и от 0,01% до 1,25% по депозиту в иностранной валюте.

Внимание! Согласно особым условиям депозитных программ, вклады с повышенной ставкой доступны лицам мужского пола, достигшим 60-летнего возраста и женщинам, старше 55 лет.

Для клиентов пенсионного возраста устанавливаются ставки по вкладам в максимально высоком размере исходя из срока действия договора на открытие депозитного счета. Первоначальная сумма депозита на размер процентной ставки не влияет. Узнать более подробно о каждой депозитной линии и о

sberech.com

особенности, преимущества, условия размещения средств

Подавляющее большинство россиян предпочитает хранить сбережения в Сбербанке. Это объясняется тем, что данная кредитно-финансовая организация предлагает широкий выбор программ для физических и юридических лиц, пользуется господдержкой, гарантирует сохранность вкладов, обеспечивает высокий уровень доходности по депозитным программам.

Помимо этого, Сбербанк разрабатывает специальные программы для определённых категорий вкладчиков. Не последнюю роль в этой линейке занимают продукты для пенсионеров.

Граждане пожилого возраста относятся к категории социально незащищённых слоёв населения, поэтому Сбербанк предлагает простой и удобный способ увеличения объёма размещённых на счетах денежных средств. Такую возможность даёт депозитная программа «Пенсионный-Плюс», подключиться к которой может любой пенсионер.

содержание статьи

Цель вклада

Данный продукт изначально разрабатывался для граждан преклонного возраста, поэтому привлекает внимание потенциальных вкладчиков простотой открытия вклада и управления денежными средствами, размещёнными на счёте.

Заключить договор на открытие и обслуживание депозита могут следующие категории пенсионеров:

- вышедшие на пенсию по возрасту;

- оформившие пенсионное содержание по возрасту;

- вышедшие на заслуженный отдых по выслуге лет.

Отсюда следует, что вкладчиком может стать только человек, получающий от государства пенсионные выплаты.

Важно! Согласно действующим правилам, договоры могут заключаться с гражданами, которые доверили распоряжение своими пенсионными накоплениями негосударственным пенсионным фондам.

Преимущества

В общих чертах «Пенсионный-Плюс» напоминает другие виды срочных депозитных вкладов, которые предлагает Сбербанк физическим лицам. Однако здесь имеется ряд преимуществ, выделяющих данный вклад из общей линейки.

Ключевыми особенностями считаются такие моменты:

- вклад открывается при предоставлении минимального пакета документов;

- для открытия депозита достаточно пополнить его на любую сумму от 1-го рубля;

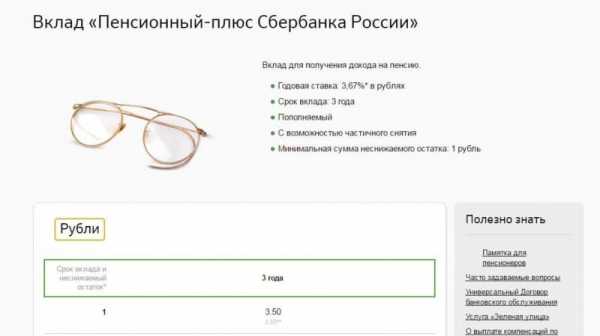

- относительно высокая процентная ставка: 3.5% годовых;

- возможность неограниченного пополнения и частичного снятия средств.

Помимо этого, по условиям обслуживания вклада предполагается капитализация процентов. Это означает, что набежавшие проценты не выводятся на отдельный счёт, а прибавляются к общей сумме, увеличивая доходность по депозиту. Проводится капитализация через каждые 3 месяца.

Таким образом, при открытии вклада пенсионерам предлагается возможность увеличить размер своих сбережений. При этом клиент может без ограничений распоряжаться денежными средствами.

Как открыть вклад?

Учитывая целевую аудиторию, Сбербанк максимально упростил процедуру заключения договора на открытия депозита. В частности, вкладчикам предлагается 3 способа подключения к программе «Пенсионный-Плюс», поэтому они могут выбрать оптимальный для себя вариант. Однако не последнюю роль в этом вопросе играет способ получения пенсии.

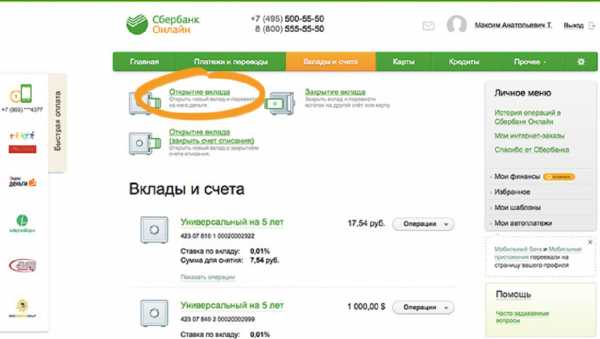

Оптимальным способом открытия вклада является использование платёжного сервиса Сбербанк-Онлайн. Здесь достаточно выполнить авторизованный вход в систему, воспользовавшись персональным логином и паролем.

Далее нужно выбрать на верхней панели управления «СЧЕТА И ВКЛАДЫ», кликнуть по пункту «ОТКРЫТЬ ВКЛАД», выбрать из предложенных вариантов «Пенсионный-Плюс» и заполнить прилагающуюся форму. По аналогичной схеме открывается депозит через функционал мобильного приложения.

Доступен вариант заключения дистанционных договоров через терминалы самообслуживания. Если здесь возникают сложности, всегда можно попросить о помощи консультанта Сбербанка.

Однако все перечисленные выше способы доступны лишь тем гражданам, которые получают пенсию на банковскую карту, выпущенную Сбербанком. Если пенсионер предпочитает получать полагающиеся ему выплаты в почтовом отделении, действовать нужно иным способом.

В такой ситуации вклад можно открыть при личном обращении в Сбербанк. Схема действий довольно проста:

- Обратиться в ближайшее отделение Сбербанка, взяв с собой документы, необходимые для открытия счёта.

- Составить договор на открытие и обслуживание депозита, не забыв выяснить у сотрудника правила пополнения и снятия денежных средств.

- Получить вторую копию договора (к ней обычно предлагается оформить банковскую карту) или завести сберегательную книжку, чтобы контролировать приходно-расходные операции по счёту.

- Пополнить депозит на любую сумму, избрав для этого любой удобный для себя способ.

После проделанных манипуляций вклад становится активным и доступен для проведения предусмотренных условиями договора финансовых операций.

Общие условия

Определённые правила действуют в отношении любого вклада, и «Пенсионный-плюс» от Сбербанка не становится исключением из этого правила.

Условия, о которых нужно знать, выглядят так:

- счёт обслуживается только в рублях, хранить денежные средства в иностранной валюте нельзя;

- срок действия договора — 3 года, после его завершения допускается продление на аналогичный срок;

- банковская карта не является обязательным условием для открытия вклада, однако её очень удобно использовать для выведения процентов;

- неснижаемый остаток по вкладу – 1 рубль, полное снятие средств считается досрочным расторжением договора;

- капитализация процентов или вывод прибыли на отдельный лицевой счёт остаётся на усмотрение вкладчика.

Важно! Обязательным условием для открытия счёта является российское гражданство вкладчика.

Какие документы потребуются?

Потенциальным клиентам достаточно предъявить сотруднику Сбербанка всего 2 документа:

- Российский паспорт.

- Пенсионное удостоверение.

Условия договора не запрещают замену паспорта любым другим документом, удостоверяющим личность вкладчика.

Дополнительные возможности

Вклад «Пенсионный-Плюс» от Сбербанка является довольно интересным инструментом для хранения сбережений и получения пассивного дохода. Несмотря на привлекательные условия, клиентам не стоит заострять внимание именно на этом продукте.

Банк предлагает много других программ, которые, возможно, будут намного удобнее в использовании. Вообще, выбирая оптимальный способ хранения средств, рекомендуется обращать внимание на такие моменты:

- сроки размещения вклада;

- процентная ставка;

- валюта;

- порядок пополнения вклада и снятия денег;

- размер неснижаемого остатка;

- возможность автоматического продления.

Все перечисленные параметры оказывают непосредственное влияние на доходность депозита.

Рассмотрим основные моменты, связанные с обслуживанием депозитной программы «Пенсионный-Плюс».

На какую прибыль можно рассчитывать?

Процентная ставка по вкладу фиксированная и не зависит от суммы вклада и сроков размещения средств на счёте. Базовый тариф установлен в 3.5% годовых. Начисляются проценты каждые 3 месяца.

Если вкладчик выводит набежавшую прибыль на отдельный счёт, ставка остаётся неизменной. В случае капитализации процентов ставка будет постепенно увеличиваться, и в максимальном выражении составит 3.55%.

Чтобы определить, какую прибыль сможет принести депозит, можно воспользоваться онлайн-калькулятором на официальном ресурсе Сбербанка. Для проведения вычислений необходимо заполнить все поля, касающиеся условий размещения денежных средств.

Вклад на нескольких человек

Такой возможности условия договора не предусматривают. Однако возможен вариант открытия вклада через доверенное лицо, представляющее интересы пенсионера.

Для этого к обязательному пакету документов потребуется приложить нотариально заверенную доверенность, подтверждающую полномочия.

Для этого к обязательному пакету документов потребуется приложить нотариально заверенную доверенность, подтверждающую полномочия.

Важно! Даже в такой ситуации владельцем счёта является пенсионер, и совершение каких-либо финансовых операций без его согласия невозможно.

Продление

Выполняется автоматически и не требует личного присутствия вкладчика в банке, а также подачи письменных заявлений.

Возможные льготы

Специальных привилегий для пенсионеров по этой программе нет. Вклад изначально считается льготным, и это выражается в высокой процентной ставке и возможности свободно распоряжаться деньгами.

Снятие процентов

Если вкладчик не заинтересован в капитализации процентов, он может получать прибыль сразу. Порядок перечислений можно указать при заключении договора или выводить полученный доход через Сбербанк-Онлайн или мобильное приложение. Данная услуга оказывается и в отделениях Сбербанка.

Смотрите так же

« Предыдущая запись Следующая запись »

sberpro.ru

Вклад «Пенсионный-плюс» в Сбербанке, условия на сегодня в 2019 году

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка Пенсионный-плюс рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад Пенсионный-плюс в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro Социальная. Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro Социальная. У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности Спасибо от Сбербанка, в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, Пенсионный-плюс вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит Пенсионный-плюс в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада Пенсионный-плюс в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите Подать заявку на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада Пенсионный-плюс будет оформлена карта Сбербанка Maestro Социальная (Активный возраст). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения Сбербанк Онлайн. Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса Мобильный банк через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика Активный возраст могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги Мобильный банк;

- в Сбербанке Онлайн, запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада Плюс планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада Плюс Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу Сбербанк Пенсионный-плюс, воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите Рассчитать. Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада Пенсионный плюс или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад Плюс предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

* Ставка по вкладу с учетом капитализации процентов рассчитана по формуле — 3,67%.

www.vbr.ru

Вклад «Пенсионный-плюс» в Сбербанке, условия на сегодня в 2019 году в Москве

Вклад Пенсионный плюс рассчитан на категорию граждан, получающих социальные выплаты. Речь идет не только о пожилых гражданах. Сегодня к категории пенсионеров относятся также военные и те, кто занимал государственную должность, но продолжают по-прежнему активно работать. К ним относятся граждане зрелого возраста, которые, тем не менее, получают социальные выплаты, но их доход ими не ограничивается.

Программа вклада Сбербанка Пенсионный-плюс рассчитана на все подобные категории пенсионеров. Открыть депозит сегодня могут граждане, которые получают социальные выплаты на дебетовую карту этой финансовой организации. При этом речь идет как о ПФР, так и об НПФ. Но не каждый платежный инструмент подходит для того, чтобы оформить вклад Пенсионный-плюс в Сбербанке.

Условия

Продукт доступен клиентам, получающим пенсию не только от ПФР, но и от негосударственных пенсионных фондов. Для открытия депозита сегодня необходимо быть держателем карты Maestro Социальная. Чтобы ее оформить, нужно обратиться в отделение банка с паспортом и СНИЛС. Также с собой нужно иметь пенсионное удостоверение. Фонду, который осуществляет перечисления выплат, нужно сообщить реквизиты нового пластика. После этого пенсия будет начисляться на карту Maestro Социальная. У пластика есть ряд преимуществ, таких как начисление 3,5 процентов на остаток (от суммы денежных средств на счете), программа лояльности Спасибо от Сбербанка, в рамках которой можно накапливать и тратить бонусные баллы, настройка автоплатежей коммунальных услуг и пр.

Таким образом, Пенсионный-плюс вклад в Сбербанке дает возможность повысить доход гражданам, получающим социальные выплаты, а дебетовая карта дает своему держателю дополнительные привилегии.

Депозит Пенсионный-плюс в Сбербанке на сегодня имеет годовую ставку в 3,5%. Валюта вклада – рубли. Он открывается на 3 года и дает возможность частично снимать средства в течение этого периода. Если деньги не списывать, с учетом капитализации ставка может возрастать, а значит, доходность клиента Сбербанка будет становиться выше. Кроме того, клиент может вносить на счет дополнительные средства.

Минимальный размер вклада Пенсионный-плюс в Сбербанке на сегодня составляет 1 рубль. Клиент банка может самостоятельно решать, сколько средств он будет добавлять, а сколько снимать, чтобы ими распорядиться. Проценты начисляются каждые три месяца. Снимать средства, поступившие по ним, вы можете ежемесячно или поквартально. При капитализации вклада ставка вырастает до 3,67 процентов.

Как открыть депозит

Подать заявку вы можете прямо на сайте Выберу.ру. Когда банк примет решение, ответ поступит в СМС на номер вашего телефона. Для этого нажмите Подать заявку на странице вклада. Понадобится заполнить анкету, указать свои персональные данные, контактный телефон и имейл, уровень дохода.

Второй вариант – прийти в отделение Сбербанка с паспортом, пенсионным удостоверением и СНИЛС и написать заявление от руки. Но в этом случае вы рискуете потратить время впустую, если решение финансовой организации будет отрицательным.

Онлайн-заявка не означает, что вклад будет открыт дистанционно. Для его оформления необходимо прийти в офис Сбербанка. Но в случае одобрения вашего запроса вы можете быть уверены в том, что депозит будет открыт без каких-либо проблем.

При этом депозит вы можете оформить даже в том случае, если не получаете пенсию на карту Сбербанка. Для открытия депозита важно подтвердить сам факт начисления социальных выплат.

После подписания договора средства нужно внести через кассу финансовой организации на свой счет. При этом не обязательно использовать наличные. Перевод вы можете осуществить с карты или другого банковского счета.

Как пополнять и списывать средства

В рамках программы вклада Пенсионный-плюс будет оформлена карта Сбербанка Maestro Социальная (Активный возраст). Ее выдадут вам на руки. Доставка пластика не предусмотрена, поэтому необходимо посетить офис банка. Списание и зачисление средств вы можете производить с помощью этого платежного инструмента различными способами:

- в интернете – с помощью приложения Сбербанк Онлайн. Вы можете использовать как мобильную, так и полную версию сайта;

- с помощью СМС-сервиса Мобильный банк через телефон;

- в банкоматах и терминалах Сбербанка с функцией приема денежных купюр;

- наличными в кассе финансовой организации.

Безналичный перевод денег совершается с одной карты на другую через сторонние банки. Кроме того, держатели пластика Активный возраст могут воспользоваться специальным сервисом MasterCard MoneySend для удобного и быстрого пополнения счета.

Как проверить состояние счета

Вкладчик всегда может быть в курсе состояния своего счета. Проверять, сколько средств на депозите, клиенты Сбербанка могут следующими способами:

- по электронной почте. Сбербанк регулярно направляет отчет по имейл тем клиентам, которые оформили подписку;

- на мобильный телефон в рамках услуги Мобильный банк;

- в Сбербанке Онлайн, запросив отчет за интересующий период;

- по телефону горячей линии. Вы можете позвонить на номер 900 и дождаться разговора с оператором, который сообщит вам о состоянии счета.

Досрочное снятие

Если клиент, открывший пенсионный вклада Плюс планирует снять деньги до истечения трехлетнего срока, доход за то время, что его средства были в Сбербанке, выдан ему не будет. Вернут только ту сумму, которая была изначально перечислена на счет. Досрочное расторжение договора, таким образом, невыгодно вкладчику, т. к. он не получает доходную часть по процентам.

Расторжение договора следует отличать от списания процентов вклада. Вы можете выбрать частичное или полное снятие тех средств, которые начисляются по ставке депозита, выбрав периодичность – каждый месяц или каждый квартал.

Депозит предполагает автоматическую пролонгацию по действующей процентной ставке. И количество таких продлений не ограничено.

Клиенты могут оформить доверенность или составить завещательное распоряжение на имя выбранного лица в соответствии с законодательством РФ. Те и другие документы должны быть заверены у нотариуса.

Как рассчитать доходность

Этот вопрос клиенту банка зачастую трудно решить самостоятельно. Сегодня для определения уровня дохода, который вы будете получать от вклада Плюс Сбербанка и других депозитов различных кредитно-финансовых учреждений, существует удобный и быстрый инструмент – калькулятор вкладов. Такая программа есть на сайте Выберу.ру. Чтобы рассчитать доход по вкладу Сбербанк Пенсионный-плюс, воспользуйтесь онлайн-калькулятором на нашем финансовом портале.

Задайте интересующие вас параметры в окошках на странице депозита, отметив также вариант выплаты процентов – с капитализацией или на отдельный счет, и нажмите Рассчитать. Программа дает возможность увидеть реальную доходность пенсионного вклада в Сбербанке с учетом суммы денежных средств, которую вы планируете держать в банке, а также возможных списаний и внесения денег на счет.

Чтобы узнать, сколько денег вы получите при закрытии вклада, определите, как вы собираетесь распоряжаться средствами депозита. Важно заранее запланировать, будет ли происходить капитализация (прибавление к общей сумме начисленных по ставке средств) вклада Пенсионный плюс или вы будете снимать проценты каждые три месяца.

После этого внесите в полях калькулятора на странице Выберу.ру размер сумму на счете, валюту и срок действия депозита. Пенсионный вклад Плюс предполагает срок в 3 года, а значит, этот период и следует отметить в программе.

* Ставка по вкладу с учетом капитализации процентов рассчитана по формуле — 3,67%.

moskva.vbr.ru

Вклад в Сбербанке «Пенсионный плюс»: проценты и условия

Решая, куда вложить деньги под проценты, люди преклонного возраста стремятся подобрать предложение, отличающееся повышенной надежностью. Удовлетворить требования придирчивых клиентов способен вклад «Пенсионный плюс». Он позволяет получать прибыль без потери доступа к денежным средствам. Однако, перед тем, как открыть вклад «Пенсионный плюс», эксперты советуют разобраться, что это за услуга, и в чем ее отличие от других предложений.

Особенности

Тариф «Пенсионный плюс» в Сбербанке был разработан специально для граждан РФ, находящихся на заслуженном отдыхе. Воспользоваться предложением могут лица:

- Достигшие пенсионного возраста и зарегистрированные в ПФР РФ или аналогичной негосударственной организации;

- Вышедшие на заслуженный отдых досрочно;

- Получающие пенсию по выслуге лет.

Отличительная особенность вклада – низкий размер минимального взноса. Чтобы стать владельцем депозита, достаточно пополнить счет всего на 1 рубль.

Условия

Открыть вклад «Пенсионный плюс» в Сбербанке России могут только граждане РФ. Чтобы начать сотрудничество с кредитным учреждением, нужно внести деньги на счет. Договор заключается на 3 года. Если он будет расторгнут раньше установленного срока, банк выплатит начисленный доход, но без учета капитализации процентов.

Вклад может быть пролонгирован. Сбербанк выполняет действие автоматически. Ограничение на количество пролонгаций не установлено. Деньги будут приносить прибыль клиенту до момента их снятия со счета. После выполнения пролонгации, сотрудничество с вкладчиком продолжается на прежних условиях.

Тариф «Пенсионный плюс» позволяет осуществлять частичное снятие капитала. Однако, нужно следить, чтобы на счету оставалась сумма, равная минимальному неснижаемому остатку, величина которого составляет 1 рубль.

На счет можно в любой момент внести дополнительную сумму. Ограничений на количество пополнений не установлено.

Доходность

Наличие возможности свободного распоряжения денежными средствами снижает доходность предложения. Если пенсионер открыл вклад в Сбербанке, размер процентной ставки составит 3,5% годовых. Показатель не зависит от вложенной суммы или срока инвестирования. Значение ставки действует в течение всего периода сотрудничества с банком.

Тариф «Пенсионный плюс» разрабатывался, как способ сохранения имеющихся сбережений и свободного доступа к ним. Если человек ищет услугу, позволяющую получать высокий пассивный заработок, ему стоит ознакомиться с другими предложениями Сбербанка.

Доход начисляется один раз в три месяца. Проценты по вкладу могут быть капитализированы или выведены на счет, открытый в Сбербанке. Если человек не будет снимать начисленный доход, ставка возрастет до 3,55%.

Через онлайн-калькулятор вы можете самостоятельно сделать расчет дохода по вкладу «Пенсионный-плюс Сбербанка России»

Открытие

Если человек хочет открыть вклад в Сбербанке, он должен обратиться в отделение кредитного учреждения. При себе нужно иметь паспорт или иное удостоверение личности.

Воспользоваться предложением могут только лица, зарегистрированные в ПФР РФ или аналогичных негосударственных организациях и получающие выплаты. Чтобы подтвердить этот факт, при себе нужно иметь пенсионное удостоверение.

Оказавшись в отделении организации, нужно обратиться к одному из ее работников и сообщить о желании открыть вклад в Сбербанке. Получив заявку, специалист предложит заключить договор. Бумага регламентирует все особенности взаимодействия клиента и кредитного учреждения.

С типовой формой договора можно ознакомиться заранее. Она размещена в свободном доступе на официальном сайте кредитного учреждения.

Типовая форма договора о вкладе

Детально изучив договор, вкладчик должен оставить подпись на документе и внести желаемую сумму на счет.

Альтернативные способы накопления

Альтернативой вклада «Пенсионный плюс» в Сбербанке может служить сервис «Копилка». Услуга предназначена для автоматического накопления средств. За ее использование плата не взимается. Сервис функционирует по следующему принципу:

- Человек подключает услугу и выполняет ее настройку. В обязательном порядке нужно указать дату списания средств и сумму, которую человек планирует ежемесячно откладывать в «копилку».

- На карту клиента поступает зарплата или пенсия.

- Происходит списание части средств, когда наступает установленная дата.

- Деньги автоматически поступают в «копилку».

Когда скопится необходимая сумма, человек сможет потратить ее на реализацию преследуемой цели.

Сбербанк позволяет осуществлять контроль за накоплением средств. О каждом выполненном переводе будет приходить смс-уведомление. Посмотреть количество накопленных денег можно, посетив Сбербанк Онлайн.

Загрузка…sovetbank.ru